تدور حول إدارة المال العام في قطاع غزة العديد من الأسئلة حول عدم الالتزام بالشفافية والنزاهة، مع تبني السلطات الحاكمة سياسة عدم الإفصاح عن بياناتها المالية، وعدم إشراك مؤسسات المجتمع المدني في وضع الموازنة العامة، وعدم نشر تفاصيلها على الملأ؛ الأمر الذي قد يفتح باب الشك على مصراعيه في هذا الملف.

وانعكس الانقسام الفلسطيني في منتصف عام 2007 سلباً على مشاريع إعداد الموازنات العامة في السنوات التي تلته وحتى اليوم، إذ يسود التعامل مع إدارة المال العام بأسلوبٍ سياسي وسريّ، كما تُقَر الموازنات العامة بطريقةٍ تتجاوز مبدأي وحدة الموازنة وتوازن الموازنة (الإيرادات والنفقات)، حيث أصبح هناك موازنتين منفصلتين واحدة في الضفة الغربية وأخرى في قطاع غزة، بما يتنافى مع شفافية ومصداقية الموازنة العامة.

على إثرِ ذلك، أوصى مختصون أثناء مؤتمر عقده الفريق الأهلي في الائتلاف من أجل النزاهة والمساءلة (أمان) -مؤسسة رقابية أهلية حائزة على العضوية الكاملة لمنظمة الشفافية الدولية- بعنوان "إدارة المال العام في قطاع غزة" في الأول من أكتوبر الماضي، بضرورة أن تتبع الجهات المسؤولة في قطاع غزة، سياسة أكثر انفتاحًا بشأن كيفية إدارة المال العام، ونشر بيانات الموازنة على موقع وزارة المالية الفلسطينية.

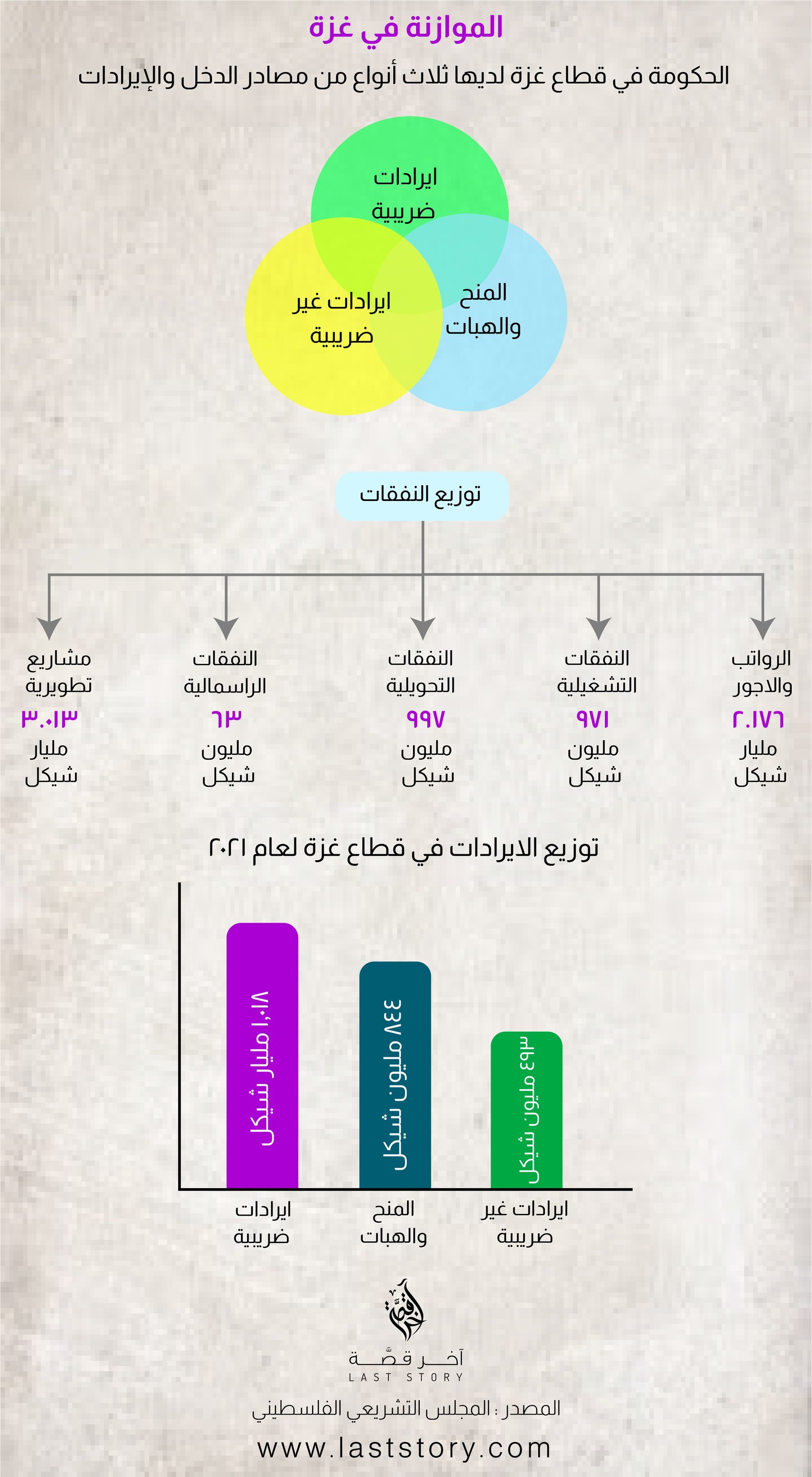

وكان المجلس التشريعي الفلسطيني قد أقرَّ في جلسته الخاصة المنعقدة قبل ذلك بعام وتحديّدًا في 29 ديسمبر 2021، مشروع قانون الموازنة العامة للسنة المالية 2022، التي ذُكِر فيها إجمالي إيرادات الموازنة، بما يتضمنه من إجمالي نفقات وعجز، بالإضافة إلى التوضيح أنَّ الإيرادات توزعت ما بين ضريبية وغير ضريبية ومنح وهبات، فيما توزعت النفقات بين رواتب وأجور ونفقات تشغيلية وأخرى تحويلية وغيرها رأسمالية، بجانب نفقات مشاريع تطويرية، مع ذكر قيمة كلٍ منها على حِدة.

لكن بحسبِ الورقة التحليلية للبيانات المالية في قطاع غزة التي أصدرها الفريق الأهلي في (أمان) في حزيران 2022، فإنّ الموازنة العامة في قطاع غزة تُعد بطريقة لا يُتقيّد فيها بأحكام القانون الأساسي الفلسطيني وقانون الموازنة العامة رقم 7 لعام 1998.

كما ذكرت الورقة أيّضًا أنَّ الحكومات المتعاقبة في قطاع غزة، سعت إلى إعداد موازنة منفصلة عمدت فيها إلى تضخيم تقديرات الموازنة العامة لتُظهر أنّ غزة دولة منفصلة؛ بهدف التأثير في سياسة الممولين تجاه القطاع وجلبِ التمويل.

ومن بين المُخالفات التي تحيط بإقرار الموازنة العامة، بحسبِ الورقة، عدم تحديد أوجه الإنفاق العام، وعدم الالتزام بالمعايير الدولية لشفافية الموازنات العامة، والتي تتضمن نشر وثائق الموازنة العامة وأهمها: بيان ما قبل الموازنة، ملخص مقترح الموازنة، الموازنة العامة المقرة والمعتمدة، موازنة المواطن.

إضافة إلى عدم نشر التقارير الدورية (الشهرية والربعية)، التقرير نصف السنوي، تقرير نهاية السنة (الحساب الختامي للعام السابق)، والتقرير المدقق للعام السابق، فيما أعازت الورقة ذلك إلى غياب المجلس التشريعي ودوره في اعتماد أو تحديد أوجه الإنفاق والرقابة عليها.

وفي الوقت الذي كشفت فيه ورقة ائتلاف (أمان) إلى تقصير الحكومة بنشر كل ما سبق ذكره، يقول يحيى العبادسة رئيس اللجنة الاقتصادية وشؤون الموازنة المالية في المجلس التشريعي، "إنّ المجلس "حريص على تحقيق الشفافية والنزاهة في إدارة المال العام، وتبيان أوجه صرفه، من خلال الكشف عن قيمة الموازنة العامة والعجز فيها وقيمة وأشكال الإيرادات والنفقات التي تدخل الحكومة".

وأوضح في حديثٍ لـ "آخر قصة" أنّ الحكومة لديها ثلاثة أنواع من مصادر الدخل والإيراد، وهي الضرائب، إيرادات غير ضريبية، والمنح والهبات، مشيراً إلى أنَّ أوجه الإنفاق تتوزع بين الرواتب والأجور، والنفقات التشغيلية، والنفقات التحويلية، والمشاريع التطويرية.

بيد أن، مُنسقة المناصرة والمُساءلة في ائتلاف (أمان) مروة أبو عودة، قالت تقتصر المُشاركة في إعداد المُوازنة في قطاعِ غزة على أفرادٍ مُحددين في منظومةِ الحكم، دون إشراكِ المجتمع المدني في وضعها أو مُناقشتها أو حتى الاطلاع عليها.

كما تتبع وزارة المالية في غزة سياسية عدم الإفصاح عن المعطيات والمعلومات والبيانات الخاصة بالإيرادات والنفقات، وفق أبو عودة، التي أكّدت أن الوزارة تمارس انغلاقًا كبيرًا على الباحثين والمؤسسات الأهلية التي بدورها تُطالب بتعزيز أدوات المُساءلة في إدارةِ المال العام.

وفيما يتعلق بهذه المساءلة، فإنّ الوزارة لم تنشر أيّة وثائق تتعلق بالموازنة العامة أو بالمعايير الدولية لشفافية الموازنة العامة – سالفة الذكر-، بحسب ما أفادت به أبو عودة في حديثها لـ "آخر قصّة"، مطالبةً بنشر قانون الموازنة لعام 2022 كاملًا بما يشمل المؤشرات الاقتصادية والأسس التي بُنيت عليها التقديرات المالية للإيرادات والنفقات، إضافةً إلى تفاصيل النفقات التشغيلية والنفقات التطويرية، ونشر الموازنات التي أشارت إليها الورقة التحليلية.

ويتفق ما أشارت إليه أبو عودة من ضبابية في نشر الموازنة العامة، مع ما قاله الخبير القانوني صلاح عبد العاطي في تصريحٍ لـ "آخر قصة"، إنَّ إقرار الموازنة العامة في قطاع غزة، يتخلله العديد من الانتهاكات للقانون الأساسي الفلسطيني ولقانون الموازنة العامة رقم 7 لعام 1998.

من أبرز هذه الانتهاكات ما يتعلق بمخالفة المادتين السابعة والثامنة من قانون الموازنة العامة اللتين تنصان على أن "لا تفرض ضريبة أو رسم إلا بقانون" و"لا يجوز إعفاء أحد من تأدية الضرائب والرسوم في غيرِ الأحوال المبينة في هذا القانون"، وفق قوله.

كما أن الموازنة العامة التي تعتمد على الضرائب كجزء أساسي من الإيرادات، لا توضح المرجعيـة القانونيـة لفـرض الرسـوم الجديـدة أو منـح الإعفـاءات مـن الضرائـب والرسـوم، بحسبِ عبد العاطي الذي أكّد أن ذلك يُعد مخالفـة صريحـة لأحكام القانـون.

من جهته، اتهم المدير العام للإدارة العامة للتدقيق الداخلي في وزارة المالية، منذر السقا، الفريق الأهلي في (أمان) مُعد الورقة التحليلية سالفة الذكر، "بعدم الحيادية والموضوعية والشفافية والمهنية"، مشيرًا إلى أن هذه الورقة "تفتقر لمنهجية البحث العلمي الصحيح".

وقال في حديثٍ لـ "آخر قصَّة": "نلتزم بالقانون الفلسطيني وبكافة خطوات النزاهة والشفافية عند إعداد الموازنة العامة وتنفيذها، بدءً من بلاغ الموازنة وإعداده مرورًا بتوزيعه ومناقشته مع الوزارات والمؤسسات العامة، وانتهاءً برفعها إلى لجنة متابعة العمل الحكومي ثم إلى المجلس التشريعي لمناقشتها واعتمادها".

وذكر أنَّ هناك عدة جهات رقابية تراقب المال العام بغزة، أهمها ديوان الرقابة المالية الإدارية التابع للمجلس التشريعي الذي يعمل كرقابة خارجية على إدارة المال العام، كما يوجد مراقبون ماليون مفرزون من وزارة المالية في الوزارات والمؤسسات الحكومية، بالإضافة إلى التدقيق المالي والإداري الذي يتبعه المجلس التشريعي، مشيرًا إلى أن هذه المنظومة تعمل باستمرار في مراقبة المال العام وحمايته.

لكن بحسب رئيس نقابة الاقتصاديين محمد مقداد، فإن هذه المنظومة التي يتحدث عنها السقا، تعد داخلية من الناحية السياسية، أي أن هذه الجهات الرقابية تتبع مؤسسات تحكمها السلطات الحاكمة بغزة، وكان يجب أن تتضمن هذه المنظومة مؤسسات رقابية خارجية من المجتمع المدني.

وبتوضيحٍ تفصيلي قال مقداد: "ليس كافياً على الإطلاق نشر الأرقام الإجمالية لقيمة الإيرادات والنفقات والعجز في الموازنة العامة، بل يجب نشر الخطط والبيانات التفصيلية المتعلقة بهذه الموازنة، فلا يكفي أن تذكر الموازنة قيمة الضرائب بل يجب الكشف عن أشكال الضرائب وأنواعها وحجم مدخول كلٍ منها.

كما لا يكفي أن تذكر الموازنة قيمة الأجور بشكل عام، بل يجب الكشف عن قيمة أجور وكلاء الوزارات والمدراء العامون لمعرفة إن كان هناك فساد أم لا، وفق قوله، مبينًا أنّ الهدف من الكشف عن البيانات التفصيلية للموازنة هو تفعيل المساءلة المجتمعية على إدارة المال العام التي تعتبر عنصرًا أساسيًا من عناصر الشفافية والنزاهة.